|

|

|

В.К. Нусратуллин, И.В. Нусратуллин

Статья подготовлена в продолжение предыдущей статьи [В.К. Нусратуллин, И.В. Нусратуллин, Неравновесный подход в анализе экономики // «Академия Тринитаризма», М., Эл № 77-6567,публ.25520, 19.06.2019] с тем, чтобы дать более развернутый вариант изложения неравновесной концепции образования прибыли и подробнее показать источник и механизм образования прибыли.

Оглавление:

Часть 1. Прибыль – важнейшая категория экономической теории и практики

Часть 2. Традиционные теории прибыли

Часть 3. Неравновесная концепция образования прибыли

Часть 4. Неравновесная теория прибыли с точки зрения естественных наук

Часть 1. Прибыль – важнейшая категория экономической теории и практики

О дискуссионности категории. Прибыль – важнейшая категория экономической теории и практики, экономических отношений. Хотя бы потому, что представляет собой главный элемент формирования национального дохода страны, который в свою очередь является показателем ее экономической активности.

Казалось бы, проблема прибыли в экономической теории достаточно очевидна и не представляет сложностей. Однако, как выясняется это не совсем так. «Прибыль, – отмечает В.Ф.Юров, – является дискуссионной категорией. Споры о ее экономической природе идут уже более трех веков, но теория прибыли все еще остается незавершенной и противоречивой, что, естественно, не может не отражаться на управлении экономикой» [1].

Категория прибыли в современной экономической теории оказалась до настоящего времени весьма нечетко сформулированной, размытой категорией. Такой, что она для немалого числа экономистов, как выясняется, окутана мистической тайной своего происхождения и существования. До сих пор экономическая теория не может доказать механизм образования прибыли, ее источник, иначе чем в марксистской интерпретации, хотя здесь существует множество разных вопросов, предположений и версий.

Например, Пол Самуэльсон пишет так: «Чем же обусловлено возникновение прибыли? Для экономиста это весьма сложный вопрос» [2]. А отечественный ученый-экономист В.Н.Богачев прямо констатирует: «В марксистской традиции под прибылью понимается сумма процента и предпринимательского дохода. Этот последний остается неразгаданной тайной конкурентной экономики»[3].

В связи с указанным проблема прибыли, ее сущности, образования и формирования как в целом, так и составляющих, безусловно, представляет интерес для теоретического анализа в рамках познания сущности экономики.

Разновидности прибыли. В самом общем виде прибыль – это выручка минус затраты, или издержки производства. В расчете на единицу товара прибыль равна реализационной (рыночной) цене товара за вычетом издержек на его производство и реализацию, или согласно отечественной терминологии – себестоимости производства и реализации товара. В экономической теории существует множество как категорий издержек, так и категорий прибыли.

Так, выручка (цена) за вычетом внешних, или явных, или бухгалтерских издержек составит бухгалтерскую прибыль. Выручка (цена) за минусом экономических издержек даст экономическую прибыль. В марксистской политэкономии экономическая прибыль трактовалась как избыточная прибавочная стоимость: «Избыточная прибавочная стоимость – излишек прибавочной стоимости, который присваивается отдельным капиталистом в результате снижения индивидуальной стоимости производимого на его предприятии товара по сравнению с общественной стоимостью этого товара»[4].

Поскольку экономические издержки превышают бухгалтерские издержки, то очевидно, что экономическая прибыль является меньшей величиной, чем бухгалтерская прибыль. Заметим, что именно об экономической прибыли как «неразгаданной тайне конкурентной экономики» выразился В.Н.Богачев в выше приведенной цитате.

Разницу между бухгалтерской и экономической прибылью можно назвать нормальной прибылью, поскольку внутренние неявные начисления фирмы в виде отдачи факторов производства, как упущенной выгоды при использовании фактора производства у себя, в собственном производстве, обычно рассчитываются на среднерыночном (нормальном, общем, естественном) уровне. «Нормальная прибыль – это прибыль, от которой владельцы фирмы отказываются, используя свои собственные ресурсы в своей фирме, но которую они могли бы получить, вложив ресурсы в иное дело»[5]. К такого рода вознаграждениям в виде упущенной выгоды относятся прибыль, процент, арендная плата и их производные.

В отечественной терминологии бухгалтерскую прибыль называли балансовой прибылью, экономическую – остаточной, нормальную – плановой, или нормативной прибылью. Как рассчитывается нормальная прибыль предприятия?

Для этого вначале находится такой показатель как норма (уровень) рентабельности, представляющая собой отношение совокупной по всей экономике (нерентных отраслей) бухгалтерской прибыли к совокупным же бухгалтерским издержкам, или себестоимости товара. Затем, бухгалтерские издержки предприятия умножаются на найденную величину нормы прибыли. То есть в окончательном виде формулу можно записать следующим образом:

Пнi = si × П / S,

где Пнi – нормальная прибыль i-го предприятия; si – себестоимость произведенной на i-м предприятии продукции; П – совокупная (бухгалтерская) прибыль в нерентных отраслях общественного производства; S – совокупная себестоимость (бухгалтерские издержки) производства продукции в тех же нерентных отраслях.

Норма рентабельности отличается от аналогичного в определенном смысле показателя нормы прибыли, поскольку при ее расчете в бухгалтерские издержки включаются лишь текущие издержки авансированного капитала в части амортизационных отчислений. Норма прибыли же представляет собой отношение совокупной бухгалтерской прибыли ко всему авансированному капиталу. «…Прибавочная стоимость, какого бы ни было ее происхождение, есть избыток над всем авансированным капиталом. Следовательно, этот избыток стоит в таком отношении ко всему капиталу, которое выражается дробью m/k, где k означает весь капитал. Таким образом, мы получаем норму прибыли m/k = m/(c+v) в отличие от нормы прибавочной стоимости m/v» [6].

Очевидно, что понятие нормы прибыли, если не тождественно понятию процента, то во всяком случае близко к нему. В то же время надо отметить, что норму (уровень) рентабельности можно трактовать как текущую норму прибыли на авансированный капитал.

Здесь мы показали разнообразие категорий прибыли не столько с познавательной целью, сколько вследствие необходимости различать их при последующем рассмотрении с эволюционных позиций.

Часть 2. Традиционные теории прибыли

Классическая концепция формирования прибыли (прибавочной стоимости). Напоминая концепции образования прибыли, сразу же отметим микроэкономическое позиционирование их авторов.

Обычно эволюцию взглядов на природу прибыли, пишет В.Ф.Юров, начинают рассматривать с эпохи меркантилистов, хотя особой теории прибыли у них сформировано не было. Они выводили ее из операций обмена в виде разницы между продажной и покупной ценой товара. Но уже в XVIII в. появились три концепции о происхождении прибыли. Немецкие и итальянские экономисты считали ее результатом использования капитала и поэтому прибыль отражала его продуктивность. В Англии, хранившей традиции У.Петти и Дж.Локка, прибыль рассматривалась как продукт чужого труда. Во Франции в это время господствовала школа физиократов, которые связывали прибыль с производительностью только земледельческого труда [7].

Классическая концепция образования прибыли восходит к А.Смиту. Он подчеркивал, что прибыль – это продукт труда, присваиваемый капиталистом. «Поэтому стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама в этом случае на две части, из которых одна идет на оплату их заработной платы, а другая – на оплату прибыли их предпринимателя на весь капитал, который он авансировал в виде материалов и заработной платы» [8]. Далее, он несколько отходит от этого положения, подчеркивая, что «прибыль на капитал образует составную часть, совершенно отличную от заработной платы, и определяется на совершенно других началах» [9].

По К.Марксу, рыночная цена колеблется вокруг стоимости и возмещает стоимость потребленных средств производства (текущих издержек на приобретение средств и предметов труда), оплачивает необходимое рабочее время (оплату труда) и прибавочное рабочее время (прибавочную стоимость, или прибыль, как ее превращенную форму). Оплата необходимого и прибавочного рабочего времени образует стоимость труда. То есть

W = с + v + m,

где W – стоимость товара; с – производственный капитал (средства производства, состоящие из средств и предметов труда); v – оплата труда; m – прибавочная стоимость.

В марксистской трактовке капиталистическая прибыль – превращенная форма прибавочной стоимости, выступающая как излишек выручки над затратами капитала и присваиваемая безвозмездно капиталистом. Превращение прибавочной стоимости в прибыль связано с тем, что капиталист авансирует свой капитал не только на наем рабочей силы, но и на приобретение средств производства, без которых невозможны производственный процесс и создание прибавочной стоимости. Поэтому «прибавочная стоимость, представленная как порождение всего авансированного капитала, приобретает превращенную форму прибыли» [10].

Формирование же и источник прибавочной стоимости трактуются следующим образом. Организуя производство, капиталист затрачивает определенную сумму денег на приобретение средств производства и покупку рабочей силы, преследуя лишь одну цель – получить избыток над первоначально авансированной им суммой денег, то есть прибавочную стоимость. Средства производства (постоянный капитал) не могут быть источником прибавочной стоимости, так как они не создают новой стоимости, а лишь переносят свою стоимость на вновь созданный продукт. Специфическая же особенность товара «рабочая сила» состоит в том, что она обладает способностью в процессе ее потребления, то есть в процессе труда, создавать новую стоимость, причем большую, чем она сама стоит. Капиталист достигает этого, заставляя трудиться рабочего сверх времени, которое необходимо для воспроизводства стоимости рабочей силы. Таким образом, труд наемного рабочего является единственным источником прибавочной стоимости [11].

Надо добавить и то, что в указанной трактовке образование прибыли является отражением описания капиталистической эксплуатации: «Прибавочная стоимость – стоимость, создаваемая трудом наемного рабочего сверх стоимости его рабочей силы и безвозмездно присваиваемая капиталистом. Производство и присвоение прибавочной стоимости выражают основное производственное отношение капиталистического способа производства, основной экономический закон капитализма. Раскрыв сущность экономической категории товара рабочая сила, Маркс раскрыл действительный источник образования прибавочной стоимости, обнажив скрытую товарными отношениями природу капиталистической эксплуатации» [12].

Заметим также, что в марксистской интерпретации очерчена система распределения прибыли между отдельными категориями обладателей капитала: «В процессе реализации и распределения прибавочная стоимость распадается на прибыль, извлекаемую промышленными и торговыми предпринимателями, процент, присваиваемый банкирами, и земельную ренту, получаемую землевладельцами» [13].

Постклассические концепции образования прибыли. Одной из ведущих постклассических направлений экономической теории явилась неоклассическая теория, зародившаяся в 70-х годах 19-го столетия. Его основателями были К.Менгер, Ф.Визер, Е.Бем-Баверк (австрийская школа), К.Джевонс, Л.Вальрас (математическая школа), Дж.Б.Кларк (американская школа), А.Маршалл, А.Пигу (кембриджская школа). В первую очередь она явилась реакцией на марксизм с его всесторонней критикой капитализма. Основной конструкцией этой концепции в противовес трудовой теории стоимости была выдвинута теория предельной полезности, согласно которой стоимость рассматривалась как субъективная категория, величина которой определялась полезностью последней дополнительной единицы предмета потребления. Соответственно, предельная полезность определяла цены предметов потребления, а через них и цены производственных факторов, то есть величину заработной платы, прибыли, ренты, одновременно, якобы, объективно решая задачу распределения доходов в обществе.

Далее, принципы теории предельной полезности переросли в теорию предельной производительности факторов производства Дж.Б.Кларка. Стоимость у него выступала как сумма предельных продуктов, якобы, равноправных факторов производства, а предельные продукты определяли цены производственных факторов – заработную плату, прибыль и ренту. Таким образом, распределение осуществляется в соответствии с «естественными» справедливыми законами экономики. Неоклассическая теория стоимости и ценообразования получила наивысшее развитие в работах английского экономиста А.Маршалла.

Концепция предельной полезности все же не внесла ясности в проблему образования и источников прибыли и, следовательно, распределения доходов. Главным камнем преткновения, с которым и в настоящее время экономическая теория, опирающаяся на традиционные постулаты равновесия, не может разобраться, явилось то, что введенный неоклассиками четвертый фактор производства – предпринимательские способности – в состоянии долгосрочного конкурентного равновесия оказался без вознаграждения.

Вот как об этом пишет М.Блауг: «В состоянии долгосрочного конкурентного равновесия оплата каждого фактора, включая нанимателя труда, равна денежному выражению его предельного продукта; предпринимателю не достается никакого остатка, и прибыль равна нулю. Но как насчет тех теорий, которые определяют прибыль как доход некоторого четвертого фактора производства, именуемого «организацией» или «предпринимательством», включающего координацию факторов, принятие решений, а также несение бремени риска и неопределенности? Может показаться, что в этом случае мы можем просто применить стандартную теорию предельной производительности и определить «нормальную прибыль» как предельный продукт предпринимателя. Таким образом, мы можем вместе с Маршаллом утверждать, что в состоянии долгосрочного равновесия прибыль «нормальна», так как чистая, или остаточная, прибыль равна нулю. Основательна ли эта точка зрения?» [14].

Далее, автор пишет, что он имеет в виду под чистой прибылью: «Чистая прибыль – это доход сверх издержек упущенной возможности, то есть выплат, необходимых для отвлечения производительных услуг от их наиболее выгодных альтернативных применений. В то же самое время чистая прибыль есть также доход сверх «реальных» издержек, так как она не призвана поддерживать существование какого-либо производственного фактора. ... Придерживаясь нашего определения чистой прибыли, не включающей ни альтернативных, ни реальных издержек, мы можем определить ее как остаток после того, как совершены все контрактные выплаты, включающие издержки упущенной возможности для управляющих, страхуемые риски, амортизацию и выплаты акционерам, достаточные для поддержания сложившегося уровня инвестиций» [15]. То есть речь идет об обыкновенной сверхприбыли, формирующейся выше нормальной прибыли, или об экономической прибыли.

Продолжая свою мысль, автор говорит, что если рассматривать предпринимателя в качестве отдельного производственного фактора, получающего свой предельный продукт, нельзя этот предельный продукт приравнять чистой прибыли по причине ее равенства нулю в состоянии долгосрочного равновесия. Опуская излишние подробности в изложении автора, перейдем к его заключительной фразе: «Короче говоря, предпринимательство – функция, не удовлетворяющая условиям, требуемым для определения «производственного фактора». Что же это тогда? С одной стороны, в экономической системе, характеризуемой частной собственностью на капитал, оно представляется жизненно важной функцией, с другой стороны, теория предельной производительности отказывает ему в какой-либо роли в условиях долгосрочного равновесия. Это головоломка, требующая какого-то разрешения. Чтобы понять странное исчезновение предпринимателя с авансцены экономической теории, мы должны на некоторое время обратиться к прошлому»[16].

Однако все дальнейшие попытки автора показать решение проблемы наличия чистой (экономической) прибыли в состоянии долгосрочного равновесия (прибыль как доход за несение бремени неопределенности, как доход от инноваций, как доход от арбитражных сделок и т.д.), на наш взгляд, так и не оправдались. «Мы подошли к сути вопроса, с которого начали. Пока экономический анализ углублен в природу статического равновесия в условиях совершенной конкуренции, как для теории предпринимательства, так и для теории прибыли как предъявления прав на остаточный доход со стороны лиц, принимающих на себя риск, связанный с неопределенностью, просто-напросто нет места» [17].

Не оправдались они по той причине, что в неоклассической трактовке этого явления оказались не понятными не только механизм и источник образования прибыли, но и не был даже получен ясный ответ на прямой вопрос: а существует ли такая категория, как прибыль, в экономике вообще или это расхожие байки предпринимателей?

Раскрывая причину безуспешных попыток объяснения парадокса отсутствия прибыли, отметим, что все занимавшиеся этой проблемой экономисты, такие как Р.Кантильон, И.Тюнен, Ф.Найт, Ж.Б.Сэй, Й.Шумпетер, И.Кирцнер (И.Киршнер), Ф.А.фон Хайек и др. [18] понимали, что для объяснения парадокса надо выйти за пределы равновесного представления сущности экономики.

Вот как об этом пишет В.Н.Костюк: «В 70-е годы появились работы И.Киршнера (1973 г.), связывающие предпринимательство с состоянием неравновесия в экономике. При неравновесии возникают расхождения между спросом и предложением в пространстве и времени, что создает многочисленные нереализованные возможности для извлечения прибыли. Предпринимательство (и в этом Киршнер повторяет Кантильона) – это реакция индивида на такие потенциальные источники выгоды. При этом, если Шумпетер трактовал предпринимателя-новатора как источник неравновесия, нарушающий привычный мир текущего равновесия, то Киршнер рассматривает новатора только как человека, который использует временное неравновесие для извлечения прибыли, способствуя этим восстановлению равновесия. К теории предпринимательства примыкают и взгляды Ф.А.фон Хайека, рассматривавшего не само предпринимательство, а неравновесную конкурентную среду, в которой только и может существовать предприниматель в смысле Шумпетера» [19].

Однако они не сумели выйти за пределы двумерного пространства, заданного неоклассической методикой изучения экономики в координатах «объема продаж» и «цены товара», а попытки объяснения неравновесия в этих координатах ничего определенного не дали. При этом, как отмечает В.С.Автономов, ссылаясь на И.Кирцнера: «Естественно, что реальная рыночная экономика постоянно находится в неравновесии. Это, в частности, проявляется в том, что на рынках не устанавливается единая цена на данное благо» [20].

Комментируя данную неразрешимую ситуацию в рамках традиционной экономической теории можно заметить, насколько может расходиться теория и реальная практика даже по принципиальным вопросам экономического бытия. «Существование чистой прибыли у некоторых экономических субъектов, – пишет В.С.Автономов, – противоречит самой сути равновесного подхода. Однако такое теоретическое «исчезновение» прибыли, очевидно, противоречит реальностям рыночной экономики, в которой предпринимательство и прибыль как его главный мотив играют важнейшую роль» [21].

Ему вторит В.Н.Костюк: «Теория предпринимательства плохо совместима с равновесной парадигмой экономики. В состоянии долгосрочного конкурентного равновесия оплата каждого фактора, включая нанимателя труда, равна денежному выражению его предельного продукта. Поэтому предпринимателю, если он отличается от владельца капитала, не остается ничего: его прибыль равна нулю. Между тем, именно предприниматель принимает решения, от которых зависит эффективность применения капитала, он несет бремя ответственности, риска и неопределенности»[22].

И тогда, говоря словами С.В.Брагинского и Я.А.Певзнера, надо поступать следующим образом: «В равновесии прибыль должна быть равна нулю – таков итог строгого научного анализа. Но в реальной действительности капиталистического производства прибыль существует. Значит, для ее анализа нужна другая методология» [23].

Следуя данному совету, обратимся к эволюционной методологии теоретического анализа для разрешения «неразгаданной тайны конкурентной экономики» как в части образования прибыли в целом, так и экономической прибыли, в частности. Поскольку воспроизводственные процессы являются непременным отображением эволюционной сущности экономики, то именно на их основе рассмотрим и сущность неравновесной концепции образования прибыли.

Часть 3. Неравновесная концепция образования прибыли

Особенности агрегированного представления расширенного воспроизводства с эволюционных позиций. Прежде чем приступить к рассмотрению концепции, уточним некоторые особенности абстрактного представления действительности в отражении динамики воспроизводственных процессов:

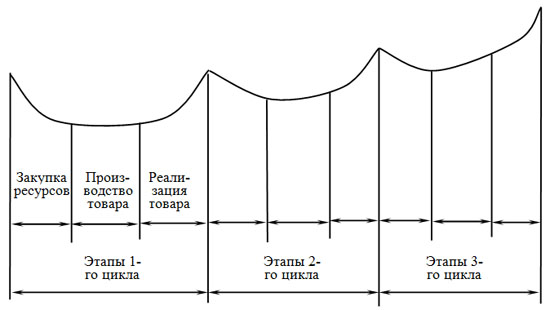

– экономика, как известно, представляет собой постоянно функционирующий процесс общественного воспроизводства. Общественное воспроизводство – это непрерывно возобновляемый процесс производства товаров, характеризующийся обычно экономическим ростом. В нем выделяют отдельные циклы, или кругообороты, каждый из которых начинается, например, с закупки ресурсов и заканчивается выручкой денег в результате реализации произведенного товара, которые используются в дальнейшем для закупки тех же ресурсов (рис. 1);

– в общем случае экономике присуще расширенное воспроизводство, то есть такое, в котором при переходе от одного цикла воспроизводства к другому физический (натуральный) объем совокупного товара увеличивается;

– всю совокупность товаров в макроэкономическом анализе часто подразделяют на товары промежуточные (например, полуфабрикаты, производственные сооружения, производственное оборудование, сырье для переработки и т.п.) и конечные (продукты питания, одежда, производственное накопление). Первые на следующем этапе производства вновь включаются в производство товаров, вторые используются в конечном потреблении населением и накоплении капитала;

– можно еще более упростить ситуацию, если признать, что и конечная продукция также является «сырьем», ресурсом для производства и воспроизводства других товаров, например, личного фактора, как носителя интеллекта и способности к труду. Это подчеркивал К.Маркс: «Индивид производит предмет и через его потребление возвращается опять к самому себе, но уже как производящий и воспроизводящий себя самого индивид. Потребление выступает, таким образом, как момент производства» [24]. Об этом же пишет Й.Шумпетер: «… Труд без всякой натяжки можно рассматривать и как продукт потребленных рабочим благ, и как изначально заданное средство производства» [25];

Рис. 1. Циклы и этапы расширенного воспроизводства

– тогда все товары можно представить однородными и назвать их просто совокупным товаром по аналогии с «совокупным общественным продуктом» (СОП). Абстракцию общественного продукта использовал еще А.Смит: «Второй блок теоретической системы А. Смита, – пишет О.И.Ананьин, – покоится на абстракции общественного продукта. Экономика предстает как процесс непрерывного кругооборота некоторого однородного субстрата – общественного продукта, обеспечивающего материальную базу всей жизнедеятельности общества. Каждый год он распределяется между всеми классами общества, потребляется ими и снова воспроизводится трудом производительных работников» [26]. Этот же показатель американский исследователь Ф.Шостак называет «ресурсным фондом»: «В денежной экономике ресурсный фонд включает в себя все конечные потребительские товары, изготовленные теми или иными производителями. В отличие от валового внутреннего продукта (ВВП), который обращает внимание лишь на конечную стадию производства, ресурсный фонд имеет дело со всеми стадиями производства – то есть и конечной, и промежуточных. Игнорируя обеспечение ресурсами промежуточных стадий производства, общая схема ВВП превращается в иллюзорный мир, где конечные товары и услуги появляются «без предупреждения». Между тем в реальном мире ни один конечный продукт не может возникнуть в обход промежуточных стадий»[27]. Экономику, которая производит один единственный однородный продукт, М.Интрилигатор называет агрегированной экономикой: «Агрегированная экономика означает, что во время t производится единственный однородный продукт, выпуск которого составляет Y(t)» [28];

– товары производятся для продажи и потребления (производственного или конечного). Следовательно, и совокупный товар производится и в каждом следующем цикле воспроизводственного кругооборота, преобразуясь в фактор производства, вновь потребляется;

– производимые товары и потребляемые ресурсы, представляя собой однородный продукт, характеризуются лишь двумя параметрами: объемом и ценой за единицу;

– продолжительность одного воспроизводственного цикла (кругооборота) условно принята равной одному году. В каждом цикле расширенного воспроизводства в отличие от марксового подразделения на «производство, распределение, обмен и потребление» выделяются лишь три этапа (стадии, фазы): 1) закупки ресурсов; 2) производства совокупного товара; 3) его реализации. Следующий цикл также начинается с закупки ресурсов. Таким образом процесс общественного воспроизводства происходит непрерывно в течение всего функционирования товарного производства или рынка.

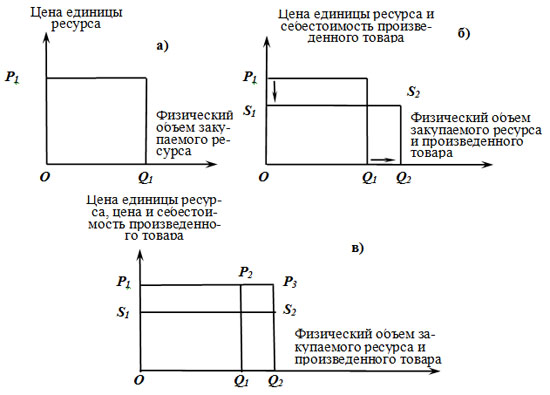

Анатомия образования прибыли и ее первоисточник согласно неравновесной концепции. Рассмотрим движение стоимости товара по этапам расширенного воспроизводства, отобразив его как на рисунке 2, и тем самым попытаемся выяснить механизм образования прибыли. Прибыли в общем понимании, а не только экономической, о происхождении которой преимущественно спорят западные экономисты. Выяснив механизм образования прибыли в целом, в последующем рассмотрим и особенности формирования экономической прибыли.

Рис. 2. Этапы расширенного воспроизводства и образования прибыли: а) стоимость закупленных ресурсов для производства совокупного товара; б) проседание стоимости закупленных ресурсов во вновь произведенном совокупном товаре; в) реализация на рынке произведенного совокупного товара

В рамках расширенного воспроизводства на каждом этапе воспроизводственного цикла (кругооборота капитала) при материально-вещественной трансформации факторов производства в товар одновременно происходит и поэтапное преобразование стоимости из одной ее формы в другую. Об этом пишет и В.Маевский, говоря, что «основной капитал подлежит воспроизводству не только в натурально-вещественном, но и, вопреки Марксу, в стоимостном аспекте» [29].

Так, на первом этапе совокупный товар имеет ресурсное назначение. Его исходные объем Q1 и цена Р1, определяющие совокупные издержки по приобретению ресурсов, схематично изображены на рисунке 2а.

Стоимость на данном этапе формируется в виде издержек по закупке ресурсов, что можно показать в виде формулы:

I = Р1 × Q1,

где I – издержки по закупке ресурсов, руб.; Р1 – цена единицы закупленного ресурса, руб./ед.; Q1 – объем закупки, ед.

На втором этапе воспроизводственного цикла в силу сущностного свойства расширенного воспроизводства натуральный объем вновь произведенного совокупного товара увеличивается по сравнению со своим потребленным в качестве ресурсов объемом (горизонтальная стрелка, направленная вправо, на рис. 2б). При этом стоимость вновь полученного товара, еще не вынесенного на рынок, распределяясь между единичными экземплярами, снижается по сравнению с ценой приобретения (вертикальная стрелка, направленная вниз). «Внедрение машин в свою очередь – частный случай изменений в процессе производства в самом широком смысле, направленных на то, чтобы снизить издержки в расчете на единицу продукции и создать таким образом разницу между прежней ценой изделия и новыми удельными издержками» [30].

Тем самым, стоимость ресурсов во вновь произведенном товаре как бы проседает с уровня, заданного ценой Р1, до уровня уже задаваемого себестоимостью S1. Совокупная же себестоимость S будет равна:

S = S1 × Q2,

где S1 – себестоимость единицы произведенного товара, руб./ед.; Q2 – объем произведенного товара, ед.

На третьем этапе произведенный товар выносится на рынок и продается. По какой цене? Поскольку цены на национальном (глобальном) рынке в их совокупности достаточно инерционны или даже в силу инфляционных тенденций в экономике могут повышаться, то можно с уверенностью предположить, что вынесенный на рынок товар будет продаваться по цене закупленных ресурсов или еще дороже. «Новшество всегда связано с риском, большинство продуцентов не отваживаются на него. Но если кто-нибудь учреждает предприятие, ориентирующееся на данный источник сырья, если ему улыбнется удача, он станет производить свои продукты с меньшими затратами, в то время как цены на первых порах в общем будут оставаться прежними. При таком раскладе он получит прибыль» [31].

Предположим для упрощения ситуации первое. То есть то, что вновь произведенный товар будет продаваться по прежней цене закупленных ресурсов (рисунок 2в). Тогда, общая выручка W будет равна:

W = Р1 × Q2.

Интерпретируя графическое изображение трансформации стоимости ресурсов (издержек производства) в себестоимость совокупного товара и, далее, в его меновую стоимость, можно видеть, что на данном рисунке стоимость закупленных ресурсов изобразится площадью прямоугольника ОР1Р2Q1, себестоимость вновь произведенного товара – площадью прямоугольника ОS1S2Q2, его меновая стоимость – площадью прямоугольника ОР1P3Q2.

Остается добавить, что в результате купли-продажи вновь произведенного товара для использования в качестве ресурсов в следующем цикле воспроизводства его меновая стоимость предстанет перед совокупным предпринимателем новыми издержками по приобретению ресурсов.

Образование прибыли и ее источник. В результате такой трансформации стоимости закупленных ресурсов в стоимость вновь произведенного товара образуется совокупная прибыль, которая изображается на графике (рис. 2в) площадью прямоугольника P1P3S2S1 (микроэкономический разрез), или равной ей площадью прямоугольника Q1P2P3Q2 (макроэкономический разрез), поскольку площадь прямоугольника ОP1P2Q1 равна площади прямоугольника ОS1S2Q2 в соответствии с нашими рассуждениями.

Почему мы, обозначив формирование прибыли площадью прямоугольника P1P3S2S1, назвали такой подход микроэкономическим разрезом? Потому что в этом случае прибыль рассчитывается в виде разности цены реализации товара, или выручки, (линия Р1Р2) и его себестоимости (линия S1S2), а в макроэкономическом разрезе формирование прибыли (как части национального дохода) трактуется уже по другому: как разность между стоимостной величиной Q2 общественного продукта, произведенного в текущем году, и Q1, произведенного в прошлом году. В соответствии с указанным недаром «в долгосрочном плане темпы роста прибылей в среднем соответствуют темпам роста экономики в целом» [32].

Теперь можно ответить на вопросы: что же является источником прибыли? Кто ее создает? Ответ на них весьма важен, поскольку в теоретико-методологическом плане, как мы уже указывали выше, проблема прибыли, по мнению многих специалистов, далеко еще не решена. Так, например, Д.С.Конторов пишет: «Прибавочная стоимость – категория не случайная и не временная, на ней зиждется экономика, благополучие растущего народонаселения, все успехи цивилизации. Прибавочная стоимость – категория материальная … Исключив компенсацию затрат, получим прибавочную стоимость. Откуда она?

Маркс решил проблему просто и, как казалось, гениально: капиталист недоплачивает рабочим, покупая рабочую силу ниже стоимости. Это действительно так: при любом общественном строе цена труда ниже стоимости. Так что с точки зрения добавочной цены (условной меры) и вообще ценообразования, дохода и прибыли теория Маркса безупречна. Но как быть с прибавочной стоимостью? Никакие манипуляции ценами не могут создать стоимости, как никакие манипуляции не могут создать (из ничего) материю либо энергию. Прибавочная стоимость – часть общей стоимости, образованной из материальной сущности – сырья либо энергии, и по природе от нее не отличается. Ее цена ни от каких ценовых манипуляций не зависит. Так что происхождение прибавочной стоимости теория Маркса не объясняет /выделено нами. – В.Н., И.Н./ [33]».

Как говорится, «finita la comedia». Остается обратить внимание лишь на то, что в конце цитаты авторы прямо указывают на материальную сущность происхождения прибавочной стоимости. Для нас это замечание примечательно тем, что именно это обстоятельство подчеркиваем и мы в нашей концепции, исходя из следующих рассуждений.

Вся суть механизма образования и источника прибыли заключена в производстве товара, как на это указывали классики политэкономии, однако не рассматривая так называемой «анатомии» процесса. А она заключается в том, что, когда мы задавали постулированное условие о расширенном характере общественного воспроизводства, мы тем самым имели в виду увеличение объемов производства совокупного товара не просто так – автоматически, а за счет всемерного внедрения достижений НТП (инноваций) в производство. То есть за счет реализации того присущего экономике принципа изменчивости, о котором мы говорили, разбирая ее эволюционный характер.

И это внедрение осуществляется сплошь и рядом в общественном производстве в виде новой техники, технологии, более совершенной организации производственных процессов и т.п. В результате этого на каждую единицу новой искомой продукции исходных ресурсов затрачивается меньше, чем в предыдущем цикле воспроизводства. За счет этого образуется экономия ресурсов в расчете на тот же объем произведенной продукции, который был осуществлен ранее – в прошлом воспроизводственном цикле. И эта экономия вновь запускается в производство, но уже на новой технологической основе, в результате чего возникает дополнительное количество продукции по сравнению с прошлым воспроизводственным циклом, которое представляет собой ничто иное как материально-вещественную форму прибавочного продукта. Вот она – материальная сущность прибыли!

Далее, в составе всей продукции на рынке реализуется и дополнительный объем продукции, вследствие чего прибавочный продукт принимает денежную форму в виде прибавочной стоимости или просто прибыли. Таким образом, механизм образования прибыли налицо. Но каков источник прибыли и кто ее создает?

Поскольку к описанному выше результату по возникновению прибыли по логике наших предыдущих рассуждений был приведен факт внедрения в производство достижений НТП, то продолжим наше исследование в этом направлении. Кто же является разработчиками и внедренцами достижений НТП в производство? Ими являются все те участники общественного воспроизводства, которые в первую очередь интеллектуально соприкасаются с процессом разработки достижений научно-технического прогресса и их внедрением в общественное производство. Это – ученые-теоретики и ученые-внедренцы; это – государственные служащие, банковские, биржевые и другие работники производственной инфраструктуры, которые создают условия для успешного возникновения и продвижения научно-технического прогресса в общественное производство; это – предприниматели, как «поисковики» и «внедренцы» наиболее эффективной и приемлемой для своего производства техники, технологии и методов организации; это – рабочие и в первую очередь те, которые обеспечивают творческий, рационализаторский подход к порученному делу по освоению внедряемых в производство новшеств.

И что вновь следует зафиксировать в качестве безусловного факта, это то обстоятельство, что все указанные участники общественного производства и воспроизводства являются носителями особого ресурса – интеллекта, и тем самым общественного интеллекта, который и предоставляет им возможность наилучшего выбора из всех вариантов научно-технических и производственных решений. Таким образом, можно сделать вывод о том, что первоисточником образования прибавочного продукта или прибыли является общественный интеллект, как духовно-интеллектуальный базис научно-технического прогресса, а его создателями – все указанные участники общественного производства, являющиеся одновременно дискретными носителями общественного интеллекта. Ведь именно внедрение достижений НТП обеспечивает расширение объемов производства вновь создаваемых товаров за счет уменьшения их трудо-, материало-, фондо-, капиталоемкости.

Таким образом, сущность и значимость интеллекта заключается в том, что интеллект – это не просто «мыслительная способность человека», как пишут в словарях, а способность каждого человека в отдельности и всего человечества в целом усваивать знания, выработанные и накопленные предыдущими поколениями людей, и на этой основе вырабатывать новые.

А имеет ли отношение к возникновению прибыли труд, который был у К.Маркса главным источником прибыли? Имеет, поскольку труд – единственное средство реализации интеллекта и, следовательно, средство достижения прибыли, условие ее образования.

Если на этом закончить наше исследование механизма прибыли и ее источника, то его выводы были бы несправедливыми по отношению к огромной части нашего общества, которые являются непосредственными субъектами взращивания, преумножения и развития общественного интеллекта посредством воспитания, обучения, сохранения здоровья и самочувствия его носителей – участников общественного производства. Это – воспитатели дошкольных учреждений, учителя, врачи, люди искусства, которые воспитывают, дают образование, лечат, охраняют здоровье непосредственных разработчиков и внедренцев достижений НТП, обеспечивают их эмоциональный настрой на эффективное функционирование. Тем самым они также участвуют в создании прибавочного продукта, их интеллект также является его источником.

Одним словом, прибыль – это результат усилий всего общества, всех его членов, в том числе частных собственников, которые способствуют наиболее эффективному продвижению капитала в системе общественного воспроизводства.

Однако, баснословные аппетиты отдельных их представителей должны ограничиваться со стороны общества (государства), ибо всякая монополия вредна для развития экономики, в том числе и монополия на доходы, ограничивающая общественный спрос. «… Увеличение разрыва между доходами богатых и бедных порождает такое же снижение совокупного спроса, какое бы возникло при заметном росте безработицы. … Помимо снижения абсолютной величины спроса, высокое социальное расслоение еще и порождает отраслевые диспропорции» [34]. А исследования Института социально-экономических проблем народонаселения РАН показали, что «увеличение дифференциации доходов населения в 2 раза снижает среднегодовой темп ВВП на 18–22%» [35].

Значение полученного результата по обоснованию источника прибыли состоит в том, что в рамках неравновесной теории, далее органически переросшей в эволюционную и составившей принципиальные основы последней в нашем концептуальном видении, получено теоретическое доказательство необходимости всемерного наращивания общественного интеллекта, носителями которого являемся все мы, начиная от домохозяек, так называемых кухарок, всего рабочего люда, заканчивая предпринимателями, госслужащими, учеными и т.п. Что это значит? Это значит, что если мы хотим создать в первую очередь эффективную экономику, то нам необходимо всемерно, начиная непосредственно с дошкольных, школьных учреждений и заканчивая вузами, курсами повышения квалификации и т.д., обучать людей, совершенствовать всю систему образования, охватывая всех членов нашего общества, а не только приспосабливать ее прихотям частного работодателя, как это делается в настоящее время в экономической теории в рамках обоснования так называемой категории «человеческий капитал». Необходимо вводить систему всеобщего среднего и высшего образования, постепенно переводя ее на бесплатную основу.

На этой базе необходимо организовать обеспечение квалифицированными кадрами отечественной науки с тем, чтобы эффективно ее развивать, имея в виду, что наука является источником достижений НТП, которые при внедрении их в производство обеспечат прорыв в развитии отечественной экономики.

Часть 4. Неравновесная теория прибыли с точки зрения естественных наук

О месте интеллекта в экономике. Природа прибыли вполне объяснима не только с экономической точки зрения, но и с точки зрения естественных наук. И это объяснение вполне логично сочетается с всеобщим законом сохранения энергии. Закон этот ни на йоту не нарушается, поскольку при меньших затратах природной массы на единицу нового товара ее потенциальной энергии в экономике используется больше за счет большего упорядочения ее же компонентов (отдельных разновидностей природных ресурсов) в каждом новом товаре. И это оказывается достаточным основанием для возникновения новой стоимости, которая называется прибавочной стоимостью или прибылью.

Здесь под словом «упорядочение» имеется в виду достижение лучшего сочетания элементов структуры, которое усиливает, повышает выходные показатели системы по сравнению с показателями на предыдущем этапе ее функционирования. Например, сахарный завод по итогам текущего месяца увеличил показатель сахаристости исходного сырья, чем в предыдущем. Или автозавод стал выпускать автомобили с меньшими затратами топлива на 100 км пробега при равных прочих показателях и т.п. Еще Карл Менгер, основатель австрийской школы маржинализма, обращался к понятию «блага того или иного порядка»[36], очевидно понимая, что только усиление организованности и порядка в производственных отношениях ведет к прогрессу экономики и общества.

Если говорить на языке естественных наук, то прибыль – это есть результат систематического упорядочения исходных компонентов товара с целью большего извлечения полной механической энергии, которая складывается из потенциальной энергии тела, кинетической, межмолекулярного взаимодействия и т.д., на базе их новой, более упорядоченной комбинации. Тем самым «КПД» каждой единицы природной массы, благодаря интеллекту человека, организованному в рамках экономической системы, постоянно увеличивается, выражаясь в конечном итоге в повышении производительности труда и капитала при изготовлении товара.

В каждом последующем цикле расширенного воспроизводства на единицу произведенного товара (при постоянно улучшающемся его качестве и усилении энергетических возможностей) исходных ресурсов тратится, как правило, меньше, чем на предыдущем этапе воспроизводства по причине непрерывного совершенствования техники и технологии. «В самом деле, – пишет Ж.-Б. Сэй, – если человек при помощи машин завоевывает природу и заставляет работать на себя ее естественные силы и разные естественные факторы, то выгода здесь очевидна: тут всегда наблюдается или увеличение продукта, или уменьшение издержек производства. Если продажная цена продукта не падает, то это завоевание приходится в пользу производителя и в то же время ничего не стоит потребителю. Если цена понизится, то потребитель получает выгоду на всю сумму этого понижения, причем производитель не несет никакого убытка» [37].

Например, на современный автомобиль по сравнению с прошлым на 100 км пробега (то есть на производство одной и той же работы), тратится и нефти, и металла, и труда, и других ресурсов меньше. То есть в единице товара, который имеет те же или лучшие качества и, соответственно, ту же или еще большую цену, чем на предыдущем этапе воспроизводства, природных ресурсов по материально-вещественной массе используется меньше.

Но что интересно! Это то, что при меньшем расходе природной массы на каждую единицу товара в каждом последующем кругообороте воспроизводства из нее (в расчете на ее материально-вещественную единицу) человеческим интеллектом выбирается все больше и больше (практически неисчерпаемой в ней) потенциальной энергии, которая в каждом новом товаре превращается во все большую массу полной (потенциальной плюс кинетической) механической энергии, которая далее по мере использования товара частично превращается в работу, теплоту, другие виды полезной энергии, хотя частично рассеивается, используясь непроизводительно.

Благодаря интеллекту человека на каждом витке воспроизводства на каждую единицу используемых природных ресурсов возникает как материально-вещественная прибавка в товарной оболочке, так и энергетическая (в форме полной механической энергии), которые, затем, на основе общественного рыночного механизма реализуются в стоимостной форме в виде прибыли (прибавочной стоимости). Это и есть конечный результат эволюционного развития экономики в поисках сильнейшего своего стимулятора. Этот стимулятор нередко воздействует на психику человека даже эффективнее, чем стремление выжить в рамках реализации эволюционного принципа борьбы за существование.

Интеллект как движущая сила закона упорядочения в экономике. Если исходить из того, что закон – это «внутренняя существенная и устойчивая связь явлений, обуславливающая их упорядоченное изменение» [45], то из указанного выше вытекает закон упорядочения общечеловеческим интеллектом исходных структур и компонентов при достижении определенных целей, в частности, в общественном производстве. В «Теории решения изобретательских задач (ТРИЗ)», разработанной в СССР, начиная с конца 1940-х годов, советским инженером Г.С.Альтшуллером и школой его последователей этот закон назвали «законом увеличения степени идеальности системы» [39]. При этом важно в контексте рассматриваемой нами проблемы замечание о том, что «анализ изобретений показывает, что развитие всех систем идет в направлении идеализации, то есть элемент или система уменьшается или исчезает, а ее функция сохраняется» [40].

Закон упорядочения является важнейшим и в экономике при изготовлении товаров и услуг. «Экономические системы развиваются в направлении усиления упорядоченности, уменьшения метода проб и ошибок, преодоления энтропии экономических процессов» [41].

Назначение этого закона состоит в том, чтобы обеспечить достижение конечного эффекта посредством экономии затрат исходных компонентов. Условием его реализации является интеллект человеческого общества, как результирующий фактор воздействия на экономику, как целостную систему.

Осознавая роль интеллекта в создании общественного богатства, А.Смит писал о том, что величина продукта, приходящегося на одного жителя страны, определяется двумя условиями: «во-первых, искусством, умением и сообразительностью, с какими в общем применяется … труд, и, во-вторых, отношением между числом тех, кто занят полезным трудом, и числом тех, кто им не занят» [42]. Следовательно, и по А.Смиту интеллект предшествует труду, задает условия его эффективного использования.

Закон упорядочения оказывается одним из общих законов эволюции, определяющих развитие не только экономики, но и общества. Он вбирает в себя принципы изменчивости, отбора и наследственности в условиях борьбы экономических субъектов за существование. Эти принципы и закон в целом раскрывают источник, механизм и направление развития экономики и общества, выступая катализатором вовлечения безмерного потенциала общественного интеллекта в процесс их прогрессивного развития, прогрессивного развития человеческой цивилизации и ноосферы в целом. Закон упорядочения, с одной стороны, нацеливает интеллект на большее извлечение из исходного вещества природы энергии и преобразованного вещества; с другой – обеспечивает совершенствование самого интеллекта человека, как наиболее эффективного катализатора эволюционных процессов, происходящих в экономике и обществе.

Чтобы не нарушать законов естествознания вообще, остается добавить, что закон упорядочения выдвигает интеллект, как продукт природы и как один из видов энергии, вырабатываемой человеком, на одно из самых достойных мест во всеобщем кругообороте вещей и энергии в биосфере. Интеллект своим функционированием, заключающемся в мышлении человека, осуществляет интеллектуальную работу, производит интеллектуальный продукт – упорядоченные структуры природы и окружающей среды – с целью большего извлечения потенциальной энергии природы. Тем самым упорядоченные системы оказываются обладателями и большей механической энергии по сравнению с предшествующими менее упорядоченными структурами, поскольку обеспечивают лучшее в нее преобразование потенциальной энергии природы. В тот же время вклад интеллекта в продукт такого преобразования, например, в виде его доли механической или потенциальной энергии, измерить практически невозможно, поскольку он не имеет материально-вещественного содержания.

Одно ясно, что хотя интеллект не поддается измерению в общепринятых измерителях материально-вещественных объектов, тем не менее потенциал его безразмерен и неисчерпаем. Этот потенциал, по крайней мере в экономике, функционально направлен на преодоление принципов, задаваемых вторым началом термодинамики для закрытых систем. Речь идет о принципе постоянного роста энтропии или меры хаотизации, о чем пишет Т.Г.Лешкевич: «К сверхустойчивым элементам любой картины мира относят принцип сохранения энергии, трехмерность пространства и однонаправленность времени, принцип постоянного роста энтропии (меры хаотизации)» [43], а также о принципе необратимости реальных процессов: «Все реальные процессы являются необратимыми. Направление процессов в природе устанавливается вторым началом термодинамики. Необратимость процессов связана со стремлением систем переходить в наиболее вероятное состояние» [44].

Поскольку биосфера планеты и ее подсистема – экономика – являются открытыми системами, то, безусловно, нет ничего нового в выводе о том, что потенциал интеллекта работает против указанных термодинамических принципов. Новизна состоит в другом утверждении, заключающемся в том, что интеллект человека, человеческого общества выступает в роли катализатора эволюционных процессов, происходивших и продолжающихся происходить на земле; катализатора биологического происхождения, во все большей мере совершенствующегося по мере дальнейшей эволюции человека, человеческого общества и экономики, оказывая на эволюционные процессы все большее воздействие. Отсюда не удивительны темпы роста научных открытий и вообще достижений НТП, уже сейчас принявших форму экспоненциального тренда.

Выводы термодинамики по отношению к экономике интересны и в других отношениях. Так, «если замкнутая система находится в термодинамическом равновесии, то все тела, составляющие эту систему, имеют одинаковую температуру. Если же такая система не находится в равновесии, то в ней происходит теплообмен – переход энергии от более нагретых тел к менее натретым (от тел с большей температурой к телам с меньшей температурой), который со временем приводит к выравниванию температуры во всей системе». Или: «Если существует пространственная неоднородность плотности, температуры газа или скорости упорядоченного движения отдельных слоев газа, то возникает упорядоченное движение, выравнивающее эти неоднородности – явление переноса. К нему относятся: явления теплопроводности, внутреннего трения (вязкости) и диффузии» [45].

То есть речь идет о стремлении всех процессов в замкнутой или закрытой системе к равновесию. Постоянство равновесия – характерное и общее свойство закрытых систем. Тогда, возникает вопрос: если закрытым системам свойственна равновесность и стремление к равновесию, то не присущи ли обратные свойства открытым системам? Традиционная экономическая теория опровергает положительный ответ на этот вопрос, используя все свои манипуляции с помощью инструментария, базирующегося на использовании кривых спроса и предложения в двумерном пространстве.

Между тем, научная логика не может ошибаться. Если ее выводы верны по отношению к закрытым системам, то обратные гипотезы по отношению к противоположным, то есть открытым системам также должны быть верными. И это действительно так. Экономике, как активно функционирующей, отрытой системе, присуще неравновесие, постоянное стремление к нему. Это – неотъемлемая эволюционная характеристика экономики.

Правда, динамика темпов стремления к неравновесию во времени не постоянна и даже иногда показывает обратный ход из-за возрастания энтропийных процессов, например, в годы экономических кризисов. Но это происходит не часто, поэтому общим свойством экономики остается ее стремление к неравновесию. Чтобы доказать это утверждение, необходимо, во-первых, перейти в другое пространство отображения экономики; во-вторых, использовать другой инструментарий теоретического анализа, который позволил бы нагляднее представить неравновесные процессы, как органически присущие эволюционной экономике. К описанию неравновесного инструментария и неравновесной методики построения неравновесной модели экономики мы обращались в предыдущей статье. Этим мы, как бы, продемонстрировали переход нашего исследования на новый уровень изучения эволюционных процессов в экономике.

Здесь же отметим, что, поскольку экономика – открытая система, то она развивается за счет притока энергии и вещества из внешней среды. Таким образом в экономику поступает негэнтропия. Она поглощается, преобразовывается экономикой в негэнтропию другого порядка. Частично переходит в энтропию и рассеивается. Поскольку стрела эволюционного развития положительна, то образование негэнтропии в экономике в общем случае преобладает над возникновением энтропии. И в этом значительная заслуга принадлежит интеллекту, как катализатору процессов приема энергии и вещества из внешней среды и их переработки.

Интеллект человека представляет собой специфическую энергию, которую способно вырабатывать человечество. Эта энергия – продукт мыслительной деятельности человека, результатом которой являются новые знания. Они, вливаясь в товар в виде достижений НТП, замещают собой его материально-вещественные компоненты, повышая качество товара, его энергетический и иной потенциал. Таким образом, действительно, по В.Вернадскому, «человеческий разум является формулой энергии» [46].

Следовательно, человек наряду с солнцем и другими телами мироздания, способными вырабатывать энергию, также является источником специфической энергии, ее творцом, ее создателем. Эта энергия называется интеллектуальной энергией, интеллектом. «По своему субстратному составу он является разновидностью биохимических процессов, но по качественному проявлению выступает как энергия разума, культурообразующая энергия, энергия научной мысли» [47]. Каждый человек по мере своего развития становится элементом возобновления общественного интеллекта как интеллектуального продукта отдельных людей и всего общества.

Литература:

- Юров В.Ф. Прибыль в рыночной экономике: вопросы теории и практики. – М.: Финансы и статистика, 2001. – С. 5.

- Самуэльсон П. Экономика: В 2-х т. – М.: НПО «Алгон», 1992. – Т. 2. – С. 221.

- Богачев В.Н. Прибыль?! … О рыночной экономике и эффективности капитала. – М.: Финансы и статистика, 1993. – С. 9.

- Политическая экономия: Словарь / Под ред. М.И.Волкова. – М.: Политиздат, 1979. – С. 114.

- Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. / Пер. с англ. – М.: Финансы и статистика, 1992. – Т. 1. – С. 284.

- Маркс К., Энгельс Ф. Соч. – Т. 25. – Ч. I. – С. 49–50.

- См.: Юров В.Ф. Прибыль в рыночной экономике … – С. 5.

- Смит А. Исследование о природе и причинах богатства народов. – М.-Л., 1935. – С. 46.

- Там же. – С. 47.

- Маркс К., Энгельс Ф. Соч. – Т. 25, ч. I. – С. 43.

- См.: Политическая экономия: Словарь … – С. 304–305.

- См.: Там же. – С. 304–305.

- См.: Там же. – С. 305.

- Блауг М. Экономическая мысль в ретроспективе / Пер. с англ., 4-е изд. – М: «Дело Лтд», 1994. – С. 424.

- Там же. – С. 424.

- Там же. – С. 424.

- Там же. – С. 427.

- См.: Блауг М. Экономическая мысль в ретроспективе … – С. 428–430; История экономических учений … – С. 299–311; Костюк В.Н. История экономических учений. – М.: Центр, 1997. – С. 117–127.

- Костюк В.Н. История экономических учений ... – С. 127.

- История экономических учений … – С. 310.

- Там же. – С. 299.

- Костюк В.Н. История экономических учений ... – С. 117.

- Брагинский С.В., Певзнер Я.А. Политическая экономия: дискуссионные проблемы, пути обновления. – М.: Мысль, 1991. – С. 137.

- Маркс К., Энгельс Ф. Соч. – Т. 46. Ч. 1. – С. 30.

- Шумпетер Й. Теория экономического развития (Исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры) / Пер. с нем. – М.: Прогресс, 1982. – С. 73–74.

- Философия социальных и гуманитарных наук … – С. 364.

- Бум, крах и будущее: Анализ австрийской школы / Пер. в англ. – М.: ООО «Социум», 2002. – С. 7.

- Интрилигатор М. Математические методы оптимизации и экономическая теория. Пер. с англ. под ред. и с предисл. А.А.Конюса. – М: Прогресс, 1975. – С. 470.

- Маевский В. Воспроизводство основного капитала и экономическая теория … – С. 69.

- Шумпетер И. Теория экономического развития … – С. 282.

- Там же. – С. 283.

- Кобяков А.Б., Хазин М.Л. Закат империи доллара и конец «Pax Americana». – М.: Вече, 2003. – С. 152.

- Конторов Д.С., Михайлов Н.В., Саврасов Ю.С. Основы физической экономики (Физические аналогии и модели в экономике). – М.: Радио и связь, 1999. – С. 60.

- Егишянц С.А. Тупики глобализации: торжество прогресса или игры сатанистов? – М.: «Вече», 2004. – С. 29, 30.

- Львов Д.С. Развитие экономики России и задачи экономической науки. – М.: Экономика, 1999. – С. 41.

- См.: История экономических учений … – С. 189–190.

- Сэй Ж.-Б., Бастиа Ф. Трактат по политической экономии / Ж.-Б. Сэй; Экономические софизмы. Экономические гармонии / Ф. Бастиа. – М.: Дело, 2000. – С. 38–39.

- Философский словарь / Под ред. И.Т.Фролова – 5-е изд. – М.: Политиздат, 1987. – С. 147.

- См.: Невидимов Д. Религия денег или Лекарство от Рыночной Экономики. – 465 с. [Электронный ресурс] // Режим доступа: http://www.duel.ru/publish/nevedimov/rd.htm (дата обращения: 15.10.2010). … – С. 28, 31.

- Там же. – С. 31.

- Зяблюк Р.Т. Трудовая теория стоимости и полезность. – М.: Экономический факультет, ТЕИС, 2001. – С. 89.

- Цитируется по: История экономических учений … – С. 58.

- Лешкевич Т.Г. Философия: Курс лекций. – М.: ИНФРА-М, 2000. – С. 100.

- Костко О.К. Универсальный справочник по физике. – М.: Лист Нью, Вече, 2002. – С. 170.

- Там же. – С. 141–142, 148.

- См.:Лешкевич Т.Г. Философия … – С. 78.

- Там же. – С. 76.

В.К. Нусратуллин, И.В. Нусратуллин, Неравновесная концепция образования и источника прибыли (прибавочной стоимости) // «Академия Тринитаризма», М.,

|

|